Regions-

auswahl- Feldkirchen

- Hermagor

- Klagenfurt

- Spittal/Drau

- St. Veit/Glan

- Villach

- Völkermarkt

- Wolfsberg

- Kärnten

Kärnten

Wirtschafts- und Wohlstandsniveau

Die gesamtwirtschaftliche Dynamik lässt österreichweit seit Sommer 2011 nach, derzeit lassen die geringe Dynamik des Welthandels und eine schwache Konsum- und Investitionsnachfrage im Inland (auch) in Österreich kaum Wirtschaftswachstum zu, die Talsohle der Konjunktur könnte aber mittlerweile überschritten sein. Auf die Entwicklung der Regionen dürfte derzeit eher die geographische Lage als die regionale Sektorstruktur einwirken. Die Spitzenposition der „Industriebundesländer”, welche die räumliche Entwicklung der letzten beiden Jahre kennzeichnete, ist mit dem Auslaufen der Exportkonjunktur einem stärker heterogenen Konjunkturbild gewichen.

Im Süden machten sich im III. Quartal 2012 geographische Nachteile in Hinblick auf die räumliche Konjunkturentwicklung in Europa (v.a. Schwäche Italiens) bemerkbar, regionsspezifische Einflüsse kamen hinzu. In Kärnten war die abgesetzte Produktion in der Bauwirtschaft schon seit dem Spätwinter rückläufig, Umsatzrückgänge im Einzelhandel haben sich verschärft, obwohl die Sommersaison im Tourismus nicht ungünstig verlief. Die Industrie kämpft mit Einbußen in Metallbearbeitung und der Herstellung elektrischer Ausrüstungen, eine steigende Energieproduktion konnte dies kaum kompensieren. Die Beschäftigung nahm damit nur noch schwach zu, dies korrespondierte allerdings mit einem nur wenig dynamischen Arbeitskräfteangebot.

Das Bruttoregionalprodukt (BRP) misst die wirtschaftliche Leistung einer Region. Das Bruttoregionalprodukt je Einwohner/in (BRP/EW) ermöglicht einen Vergleich der Wirtschaftskraft der Regionen.

Für Kärnten wurde im Jahr 2010 ein BRP/EW von rund 84% des österreichischen Werts ausgewiesen (Rang 7 unter den österreichischen Bundesländern).

Zwischen 2008 und 2010 wurde ein Rückgang des BRP von 0,2% verzeichnet (Österreich: +1,3%).

Das BRP bezieht sich auf den Arbeitsort, während die dazu in Relation gesetzten Einwohner/innenzahlen auf den Wohnort bezogen sind, d.h. dass regionsüberschreitende Pendler/innenströme unberücksichtigt bleiben. Ergänzend gibt der Indikator „BRP pro Erwerbstätiger/Erwerbstätigem” (BRP/Job) wieder, wie viel an den Arbeitsstätten je Region von den jeweiligen Arbeitskräften erwirtschaftet wird (Produktivität).

Für Kärnten wurde im Jahr 2010 eine Produktivität von rund 90% des österreichischen Werts ausgewiesen (Rang 7 unter den österreichischen Bundesländern).

Die Wirtschaftsstruktur und -entwicklung Kärntens wird durch die Bedeutung des sekundären Sektors, aber auch des Tourismus bestimmt.

Die Bruttowertschöpfung (BWS) ergibt sich aus dem Gesamtwert der im Produktionsprozess erzeugten Waren und Dienstleistungen, vermindert um die Vorleistungen. Die BWS nach Wirtschaftssektoren gibt Auskunft darüber, welchen Beitrag die einzelnen Wirtschaftssektoren zur Gesamtwertschöpfung leisten.

Auf den primären Sektor (Land- und Forstwirtschaft, Fischerei) entfielen 2010 rund 2%, auf den sekundären Sektor (Gewinnung von Rohstoffen, Herstellung von Waren, Energie und Wasser, Bau) rund 31% und auf den tertiären Sektor (Erbringung von Dienstleistungen) rund 67% der BWS (Österreich: 1% primärer Sektor, 29% sekundärer Sektor, 70% tertiärer Sektor).*

Im Jahr 2010 waren rund 9% der Erwerbstätigen (regionale Zuordnung nach dem Arbeitsort) im primären Sektor beschäftigt, rund 23% im sekundären Sektor und von rund 68% wurde der Arbeitsplatz dem tertiären Sektor zugerechnet (Österreich: 6% primärer Sektor, 23% sekundärer Sektor, 72% tertiärer Sektor).*

* Die Summe der Anteile der drei Wirtschaftssektoren kann aufgrund von Rundungsdifferenzen geringfügig von 100% abweichen.

Die oben beschriebenen (auf den Arbeitsort bezogenen) Indikatoren zum regionalen Wirtschaftsniveau und zur regionalen Wirtschaftsstruktur erlauben Rückschlüsse hinsichtlich der Ausstattung einer Region mit Unternehmen und Arbeitsplätzen sowie der wirtschaftlichen Attraktivität einer Region.

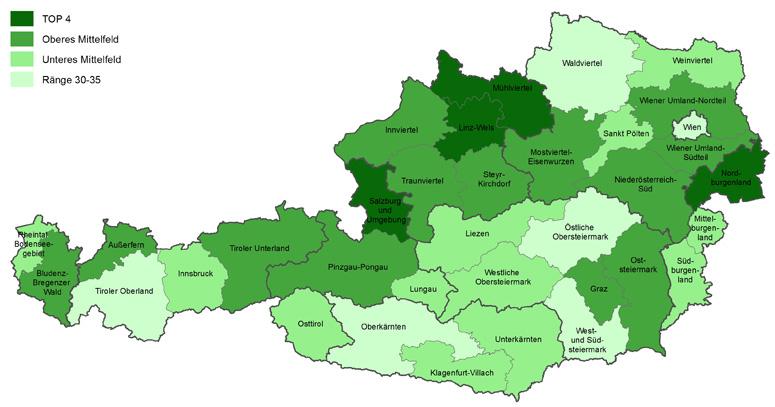

Zur Analyse des Wohlstandsniveaus der in der Region ansässigen Wohnbevölkerung wurde nun für die Arbeitsmarktprofile eine spezielle Berechnungsmethode angewandt. Die Verknüpfung verschiedener „Wohlstandsindikatoren”** und die daraus abgeleitete synthetische Gesamt-Rangreihung ermöglichen es, das Wohlstandsniveau der österreichischen NUTS 3-Regionen*** nach dem Wohnort-Prinzip zu erfassen. Die dabei verwendeten Indikatoren spiegeln sowohl die Einkommens- als auch die demografische Struktur der Regionen wider und geben somit ergänzende Informationen zu jenen Indikatoren, die sich auf den Arbeitsort beziehen.

Für den Kärntner Zentralraum und die Region Unterkärnten ergibt diese Berechnung einen Platz im unteren Mittelfeld der österreichischen NUTS 3-Regionen, die Region Oberkärnten bleibt dahinter zurück (siehe Karte 1).

Verknüpfung von „Wohlstandsindikatoren”

** Statistik Austria: Anteil der Über-65-Jährigen 2012, Durchschnittlicher Jahresnettobezug 2009‑2011, Anteil der Teilzeitbeschäftigung 2009‑2011; Arbeitsmarktservice Österreich (bzw. Statistik Austria): Arbeitslosenquote 2010‑2012, Anzahl der Tage in Krankengeldbezug 2010‑2012 je erwerbstätiger Person 2008‑2010, Anteil der 25‑64‑jährigen erwerbsfernen Personen an der Wohnbevölkerung im selben Alter 2010‑2012

*** Gemäß NUTS-Klassifikation (hierarchisch aufgebaute, einheitliche territoriale Gliederung zur Erstellung regionaler Statistiken der EU) entsprechen den NUTS 3-Regionen in Österreich Gruppen von Bezirken und Gerichtsbezirken. NUTS steht für „Nomenclature des unités territoriales statistiques” oder „Systematik der Gebietseinheiten für die Statistik”.

Die größten Betriebe des Bundeslandes

| Infineon Technologies Austria AG | 2.710 |

| Knecht Filterwerk Vertriebs-Gesellschaft m.b.H. | 1.870 |

| STRABAG AG | 900 |

| KELAG NETZ GMBH | 740 |

| TREIBACHER INDUSTRIE AG | 680 |

| STEINER BAU GESELLSCHAFT M.B.H. | 640 |

| KELAG-KAERNTNER ELEKTRIZITAETS-AKTIENGESELLSCHAFT | 630 |

| FLEXTRONICS INTERNATIONAL GESELLSCHAFT M.B.H. | 610 |

| SEZ AG | 540 |

| ALPINE BAU GMBH | 520 |

| Amt der Kärntner Landesregierung | 6.760 |

| SPAR Österreichische Warenhandels-Aktiengesellschaft | 1.780 |

| MAGISTRAT DER LANDESHAUPTSTADT KLAGENFURT | 1.780 |

| BILLA AKTIENGESELLSCHAFT | 1.510 |

| ARBEITSVEREINIGUNG DER SOZIALHILFE KAERNTENS | 1.020 |

| Landesschulrat für Kärnten | 930 |

| DIAKONIE KAERNTEN GEMEINNUETZIGE BETRIEBSGESELLSCHAFT M.B.H. | 800 |

| MAGISTRAT VILLACH | 740 |

| TRENKWALDER PERSONALDIENSTE GMBH | 720 |

| BKS Bank AG | 720 |