Wien

Wirtschafts- und Wohlstandsniveau

Die österreichische Wirtschaft befindet sich in einem anhaltend schwierigen Konjunkturumfeld und verzeichnet das zweite Jahr in Folge einen Rückgang der Wirtschaftsleistung. Erneut sind die Industrieregionen mit einem stärkeren Wirtschaftsabschwung konfrontiert.

In Wien entfallen wie für Stadtökonomien typisch rd. 87% der Wertschöpfung und rd. 89% der Erwerbstätigen auf die Dienstleistungsbranchen. Somit ist Wien nicht so stark von der Industrie abhängig, die vorwiegend für die Wirtschaftseinbrüche der anderen Bundesländer verantwortlich war. Trotzdem hatte das schwierige Konjunkturumfeld Einfluss auf die Wiener Wirtschaftsleistung, die zumindest ein schwach positives Wachstum verzeichnen konnte. Haupttreiber dafür waren eine überdurchschnittliche Produktionsleistung in der Industrie sowie eine sehr positive Entwicklung im Tourismus.

Im Bereich der Industrie trugen besonders die chemische und pharmazeutische Industrie sowie der Fahrzeugbau zu einem deutlichen Wertschöpfungsplus bei, im Vergleich zu einem kräftigen Rückgang bundesweit. Bei den Herstellern von Papier und elektronischer Ausrüstungen gab es hingegen ein starkes Minus. Die insgesamt relativ gute Entwicklung in der Industrie wird auch von den Exportzahlen bestätigt, die weit weniger stark einbrachen als im bundesweiten Vergleich. Der Bausektor jedoch hatte eine deutlich unterdurchschnittliche Dynamik mit einem starken Rückgang speziell im Hochbau. Beim für Wien so wichtigen Dienstleistungssektor zeigte sich ein ähnliches Bild wie in den anderen Bundesländern. Ein besonders kräftiges Wachstum gab es im Tourismus mit einem neuen Nächtigungsrekordwert von 18,9 Millionen, der den bisherigen Rekordwert aus dem Vorpandemiejahr 2019 deutlich übertraf. Positiv entwickelte sich auch der öffentliche Sektor. Der Handel und die Verkehrswirtschaft verzeichneten jedoch einen deutlichen Rückgang der Wertschöpfung.

Die Zahl der Arbeitslosen stieg etwa im Bundesschnitt (+9,2%; Österreich: +10,0%). Die ebenfalls gestiegene Arbeitslosenquote liegt mit 11,4% nach wie vor weit über dem Österreichschnitt (7,0%). Die Zahl der unselbständig Beschäftigten stieg entgegen dem österreichweiten Trend im Bundesländervergleich am stärksten an (+1,0%; Österreich: +0,1%).

Das Bruttoregionalprodukt (BRP) misst die wirtschaftliche Leistung einer Region. Das Bruttoregionalprodukt je Einwohner/in (BRP/EW) ermöglicht einen Vergleich der Wirtschaftskraft der Regionen.

Für Wien wurde im Jahr 2022 ein BRP/EW von rund 114% des österreichischen Werts ausgewiesen (Rang 3 unter den österreichischen Bundesländern).

Zwischen 2020 und 2022 wurde ein Anstieg des BRP von 15,6% verzeichnet (Österreich: +17,8%).

Das BRP bezieht sich auf den Arbeitsort, während die dazu in Relation gesetzten Einwohner/innenzahlen auf den Wohnort bezogen sind, d.h. dass regionsüberschreitende Pendler/innenströme unberücksichtigt bleiben. Ergänzend gibt der Indikator „BRP pro Erwerbstätiger/Erwerbstätigem” (BRP/Job) wieder, wie viel an den Arbeitsstätten je Region von den jeweiligen Arbeitskräften erwirtschaftet wird (Produktivität).

Für Wien wurde im Jahr 2022 eine Produktivität von rund 107% des österreichischen Werts ausgewiesen (Rang 3 unter den österreichischen Bundesländern).

Kennzeichnend für die sektorale Struktur Wiens ist – wie für Stadtregionen typisch – die hohe Bedeutung des tertiären Sektors. Ausschlaggebend dafür sind nicht nur die Bedeutung des politisch-administrativen Bereichs und des Finanzsektors sowie die Standortattraktivität für Headquarters, sondern auch der Stellenwert des Handels und des Tourismus. Die Stadt Wien ist aufgrund ihrer historisch-kulturellen Bedeutung und der Vielzahl an Sehenswürdigkeiten eine der wichtigsten österreichischen Tourismusdestinationen. Innerhalb Österreichs gilt Wien auch als Zentrum von Forschung und Entwicklung. Über Jahrzehnte hinweg war für Wien – für eine Stadt dieser Größe und Funktion untypisch – jedoch auch der sekundäre Sektor von großer wirtschaftlicher Bedeutung. Hier ist seit Jahren ein umfassender Strukturwandel im Gange.

Die Bruttowertschöpfung (BWS) ergibt sich aus dem Gesamtwert der im Produktionsprozess erzeugten Waren und Dienstleistungen, vermindert um die Vorleistungen. Die BWS nach Wirtschaftssektoren gibt Auskunft darüber, welchen Beitrag die einzelnen Wirtschaftssektoren zur Gesamtwertschöpfung leisten.

Auf den primären Sektor (Land- und Forstwirtschaft, Fischerei) entfielen 2022 rund 0%, auf den sekundären Sektor (Gewinnung von Rohstoffen, Herstellung von Waren, Energie und Wasser, Bau) rund 13% und auf den tertiären Sektor (Erbringung von Dienstleistungen) rund 87% der BWS (Österreich: 2% primärer Sektor, 28% sekundärer Sektor, 70% tertiärer Sektor).*

Im Jahr 2022 waren rund 0% der Erwerbstätigen (regionale Zuordnung nach dem Arbeitsort) im primären Sektor beschäftigt, rund 11% im sekundären Sektor und von rund 89% wurde der Arbeitsplatz dem tertiären Sektor zugerechnet (Österreich: 4% primärer Sektor, 22% sekundärer Sektor, 74% tertiärer Sektor).*

* Die Summe der Anteile der drei Wirtschaftssektoren kann aufgrund von Rundungsdifferenzen geringfügig von 100% abweichen.

Die oben beschriebenen (auf den Arbeitsort bezogenen) Indikatoren zum regionalen Wirtschaftsniveau und zur regionalen Wirtschaftsstruktur erlauben Rückschlüsse hinsichtlich der Ausstattung einer Region mit Unternehmen und Arbeitsplätzen sowie der wirtschaftlichen Attraktivität einer Region.

Zur Analyse des Wohlstandsniveaus der in der Region ansässigen Wohnbevölkerung wurde nun für die Arbeitsmarktprofile eine spezielle Berechnungsmethode angewandt. Die Verknüpfung verschiedener „Wohlstandsindikatoren”** und die daraus abgeleitete synthetische Gesamt-Rangreihung ermöglichen es, das Wohlstandsniveau der österreichischen NUTS 3-Regionen*** nach dem Wohnort-Prinzip zu erfassen. Die dabei verwendeten Indikatoren spiegeln sowohl die Einkommens- als auch die demografische Struktur der Regionen wider und geben somit ergänzende Informationen zu jenen Indikatoren, die sich auf den Arbeitsort beziehen.

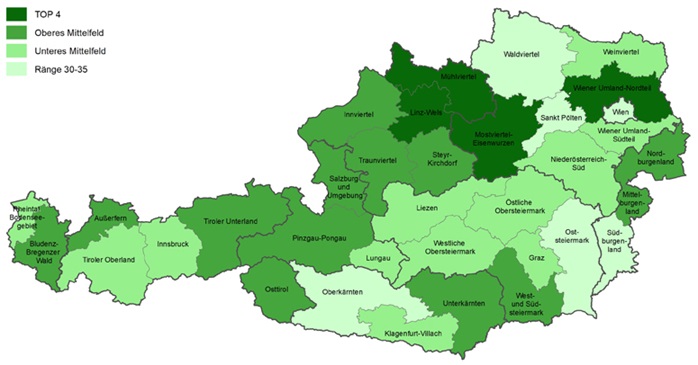

Für Wien als Arbeitsplatzzentrum einer funktionalen Region mit starken Pendlerverflechtungen mit dem Umland ergeben sich im Vergleich des arbeitsplatzbezogenen und des wohnortbezogenen Wohlstandsniveaus die größten Unterschiede. Bei einem hohen Niveau der Wirtschaftskraft ergeben die personenbezogenen Wohlstandsindikatoren im Vergleich zu den anderen österreichischen Regionen eine deutlich schwächere Rangreihung (siehe Karte 1).

Verknüpfung von „Wohlstandsindikatoren”

** Statistik Austria: Anteil der Über-65-Jährigen 2024, Durchschnittlicher Jahresnettobezug 2021‑2023, Anteil der Teilzeitbeschäftigung 2021‑2023; Arbeitsmarktservice Österreich (bzw. Statistik Austria): Arbeitslosenquote 2022‑2024, Anzahl der Tage in Krankengeldbezug 2022‑2024 je erwerbstätiger Person 2020‑2022, Anteil der 25‑64‑jährigen erwerbsfernen Personen an der Wohnbevölkerung im selben Alter 2022‑2024